2025年A股天崩开局:

第一个来回日涨幅-2.66%,破12月中旬低点,绿色个股近4400家。

第二个来回日涨幅-1.57%,破11月中旬低点,绿色个股超4700家。

尽管A股十几年还犹豫在3000点荆棘,但“开门红”的传统如故保留得可以的,极度是跨年(简略开年),基本齐有所谓的“红包行情”。

跨年下降不常见,本年这种天崩开局就更荒僻。A股到底如何了?

可能有东谈主会说:A股仅仅小众限制,股民唯有戋戋2亿,再打个折,酌夺唯有1亿东谈主在善良股市、在承受耗损。咱要善良的是实体经济,实体经济才是关系14亿东谈主民的大事!

“不悦足”的是,跟着前仆后继、一批接一批的年青韭菜入局,股市也曾在无声无息间进化——不是进化成长牛、慢牛;而是如夙昔所愿,进化成经济的晴雨表、进化成经济的一面镜子:

2021年的漏洞性反弹-乏力;

2022年的口罩二次冲击;

2023年的通缩螺旋;

2024年的暗淡-晨曦-迷濛。——实体经济的冷暖齐映射在股市里。

在相那时代,想看懂实体经济其实并窒碍易:论体感吧,各地分化,体感不一;看数据吧,宏不雅数据一大堆,有好有坏,各路众人还解读不一。

而想看懂股市就通俗得多,即便上证指数失真,也只需迷惑创业板指沿路看,涨跌是一目了然的。从股市这面镜子看实体经济,也一目了然。

利好“3连发”,齐止不住的下降

若是说第一个来回日的下降,是起于“谣喙”。那么第二个来回日的下降又是什么真义真义呢?

老股民齐知谈,在A股有一种预期管束,叫“辟谣”。官方的连夜辟谣便是足以建立跌幅的利好;加上两大创设器用的鼓吹,便是利好“3连发”。

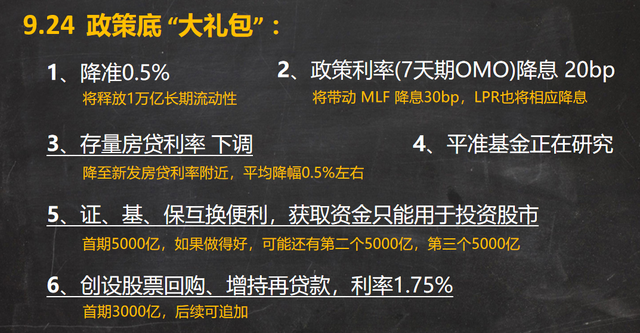

互换便利、股票回购增握贷款是什么呢?

追忆9.24战略底“大礼包”就能发现,这是那时创设的两项战略器用。而“大礼包”内部,能落实、且有后续的,就这两项创设器用了。

2025年的第二个来回日,便是在利好“3连发”之后开盘的。关系词,别说像样的反弹,就连下降齐止不住。

股市不牛,齐怪机构吗?

自“机构不信牛市”事件以来,骂机构就成了股票类自媒体的流量密码。凡是股市下降,管它内因如故外因、天灾如故东谈主祸,骂机构就准没错。

事实上呢?

事实上,机构如实不信牛市,也如实莫得“脊梁”。

关系词,机构追求的是什么呢?像其它行业雷同,追求的是利润,是收益吧。简略更准确来说,是逐利;是欺诈专科常识寻找更高胜率、更高赔率的契机。而不太可能是义务信赖牛市、挺直“脊梁”站着挣钱吧。

把股市不牛懊丧于机构,图个解气、图个发泄是没问题的。但若是真信赖的话,是不是对机构有什么诬陷呢?好多东谈主挤破头想挤进金融行业,冲着的不也仅仅“高收入”吗?

站在股民的角度,谁不但愿官方凯旋条件机构只可作念多、只可炒股呢?但这不试验啊。

散户有炒“小”炒“差”的解放,机构也有“炒债不炒股”的解放。坏心作念空的表象笃信会有,但也仅仅少数的个别机构。债市对股市的抽血,才是大杀伤力火器。

(冷常识:A股总市值100万亿摆布,而光是公募基金手里的国债期货,就接近200万亿。官方对商场结识的优先级,债市比股市高得多;关系词屡次干扰,齐止不住债市的“非感性高涨”,利率弧线齐被干无理了)

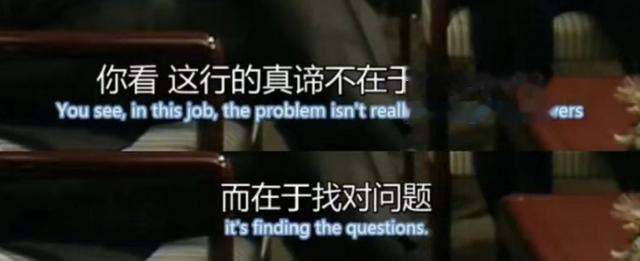

业内最近流传着这一段台词:

这便是专科投资者理念的真正写真。

我国经济问题能否惩办、如何惩办,并不是他们善良的。他们只善良存在什么问题、哪些问题能摆布商场预期,然后袭取最优的来回策略。

问题1:降准毁坏

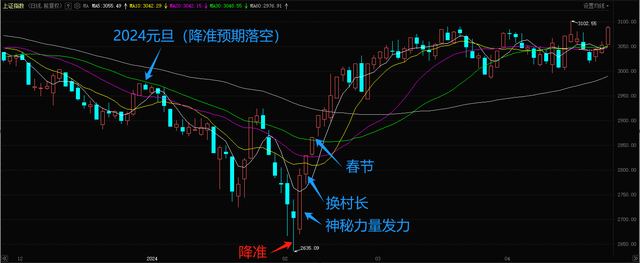

商场对“跨年牛市”的执念,是始于2019年元旦的突发大降准。不但一扫2018年的黯淡,还带动了握续一个季度的小牛市。

而后,元旦前后的降准,就成了一种老例。至少以机构为首的商场心态是这样以为的,亦然这样每年准时代盼的。

尽管2020年的口罩打乱了货币战略节拍,在2021年底便快速规复跨年降准的节拍。

2023年如故有开门红、跨年牛的,恰是因为2022年底依然有老例的降准。

2024年莫得开门红,开局破位、加快向下,恰是因为老例的降准,毁坏了。

虽迟但到,2024的“跨年牛”发生在春节前后。散户看到的,是换村长(平公愤)+高明力量发力;而机构看到的,是“临时补票”的降准。

从这个角度看2025的天崩开局,就好迷惑多了。后市还有莫得救,念念路也明晰多了。

问题2:脱落和省略情

券商们每年开年的研报其实很值得一看,因为这种大标的判断关乎他们未来一年的饭碗。他们固然被条件不可看空,但高学历不是白读的,这难不倒他们:

2022年的开年研报,大部分券商的不雅点是,复苏将发生鄙人半年。(潜台词便是不看好经济复苏,最最乐不雅也要比及下半年)

2023年的开年研报,大面积的研报提议“从下到上”的投资策略(潜台词便是“从上至下”莫得契机,再说白点便是不看好宏不雅复苏)。成果“空仓跑赢99%基金”的怪像便是发生在2023年。

2024年的开年研报,渊博不雅点亦然“复苏将发生鄙人半年”。成果2024的宏不雅走向和股市推崇,寰球刚资格过来,就不赘述了。

机构最擅长的是“看到问题”。通过博览最值得一看的开年研报,我们也就能“看到问题”。

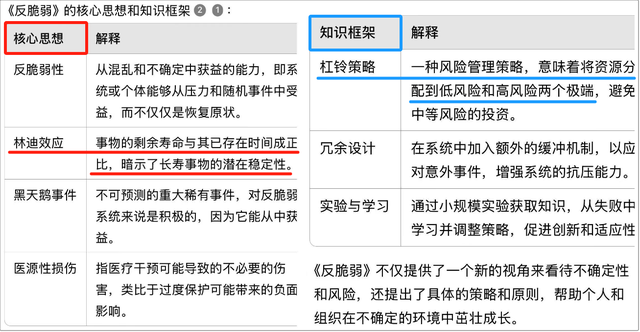

2025年的开年研报,高频关键词是金钱设立,还有“杠铃策略”。

齐在磋磨金钱设立,而不是“股市里哪块更有契机”,潜台词就无须翻译了吧。

至于“杠铃策略”,这是出自宇宙名著《反脆弱》内部的一种针对脱落和省略情的来回策略。对商场来说,脱落和省略情趣一般齐是不利的;而“杠铃策略”不但能幸免这类耗损,致使能利用这些不可先见的契机,从中赢利。

换言之,机构看到的问题,便是脱落和省略情趣——特朗普2.0带来的脱落,国内经济复苏的省略情趣。

常识推论:《反脆弱》和“杠铃策略”

《反脆弱》是风险管束和经济限制的宇宙名著,而他的念念想并不受限于经济和投资限制,在责任、活命、教训等多方面,我们齐能获取全新的感悟。

大多数东谈主一世齐在追求结识性,但越是追求结识,一朝发生风险的时候,他们就越是脆弱、越容易被击溃。

追求结识责任的东谈主更容易遭受“中年危急”、从小被过度保护的孩子更难领有我方的酷爱和念念考智商、过度医疗的东谈主更容易得病、奋勉于于瞻望“黑天鹅”的经济体更容易被“黑天鹅”击垮……这些齐是脆弱性的代表。

反过来,每三五年就跳槽的东谈主、从小放养的孩子、不追求微恙就医的东谈主、积极靠近风险的经济体……他们领有反脆弱性,生命力强韧得多,也更容易在变化的宇宙中不断成长。

而一直追求结识的咱大A,显著就属于前者。

没时刻渐渐看书的,也可以用AI快速索求一些中枢常识点:

举例看懂了“林迪效应”,就能迷惑当代的老好意思到底盛大在那儿。就能迷惑为什么中外经济学家唱空老好意思多年,老好意思偏巧每次齐有惊无险,便是不崩。

老好意思隔三差五就心爱“瞎搞”,但不会碰原则性的致命诞妄。外界好多嘲讽者的眼中,显著看不到窥探反脆弱性的一面。

再看“杠铃策略”,具体来说,便是设立最跳动的一端,以及最保守的一端。而中间部分就低配,致使不配。旨趣是商所在对省略情趣时,频频倾向于蹙悚避险;而省略情趣片刻磨灭本领,风险偏好容易出现极致反弹。

放在现阶段,最跳动的一端便是AI限制,而最保守的一端是国债和高股息板块。至于中间部分,便是以大耗尽上游为代表的、顺经济周期的中枢金钱。

我们看到的国内商场推崇,便是无数机构资金袭取“杠铃策略”的成果。他们袭取“杠铃策略”,显著不是跨年的时候才运转,也不会在脱落和省略情的问题磨灭前浪漫。

散户之是以干不外机构,一部分原因也在于散户难以投资债市九游会体育,也天生对高股息板块“买不下手”。是以东谈主家机构能买出一双杠铃,而散户们只可买个锤子。