发布日期:2026-03-30 06:34 点击次数:206

蓝鲸新闻3月25日讯在银行业广阔“抵压前行”、褪去高增长光环的配景下,一家西南地区的城商行交出了营收、净利润增长均超10%的得益单。

3月24日晚间,重庆银行(601963.SH)发布年报。往常一年,该行结束贸易收入151.13亿元,较上年同期增长10.48%;结束包摄于股东净利润56.54亿元,较上年同期增长10.49%。

与此同期,重庆银行财富冲破万亿大关,适度2025年末,该行财富总和10337.26亿元,较上年末加多1770.84亿元,增幅20.67%。财富质料方面,适度2025年末,不良贷款率1.14%,较上年末下降0.11个百分点;拨备掩盖率245.58%,较上年末升迁0.50个百分点。

基于以上贪图事迹,重庆银行拟向整体股东派发现款股息,每股分成0.2918元(含税),加之此前三季度已奉行的每股现款分成0.1684元(含税),全年现款分成金额忖度15.99亿元,占包摄于泛泛股股东的净利润的30%。

年报发布次日(3月25日),重庆银行A股报收于10.79元/股,下落1.28%。

在这份高增长事迹背后,重庆银行的贪图成色究竟如何?

对公狂飙,占比逾77%

与不少同行银行效用升迁中间业务收入、鼓舞轻财富转型不同,重庆银行事迹的增长主要依靠传统息差业务因循。

年报知道J9体育网,2025年重庆银行利息净收入124.59亿元,较上年加多22.83亿元,增幅22.44%。这在该行总营收中占比高达82.44%。

对比近两年数据,重庆银行滋生财富和计息欠债无论在限制依然增速上均有较着增长。

具体而言,2025年,滋生财富平均余额为8949.96亿元,较上年加多1390.40亿元,增幅18.39%;滋生财富平均收益率较上年下降27个基点至3.53%。计息欠债平均余额为8770.56亿元,较上年加多1582.81亿元,增幅22.02%;计息欠债平均成本率较上年下降40个基点至2.18%。

在多重身分共同影响下,重庆银行净息差止跌回升,较上年高涨4个基点至1.39%。

从贷款结构看,公司贷款成为中枢增长能源。2025年,该行公司贷款占总贷款余额比重升至77.46%,而2021年这一比例仅为58.86%。

数据知道,2025年重庆银行客户贷款和垫款总和为5312.85亿元,增幅20.58%。其中公司贷款本金总和为4098.67亿元,增幅30.95%。

从行业投向看,城投及基建类业务是“主力军”。租借和商务就业业,水利、环境和环球法子措置业,占比区分为27.17%和19.05%。

以上业务具有财富质料较优的特色。年报知道,两项行业不良贷款率均在1%以下。其中,占比最大的租借和商务就业业仅为0.31%。不外,与上年末对比,这一改行的不良贷款率有所高涨。

零卖承压,不良率升至3.23%

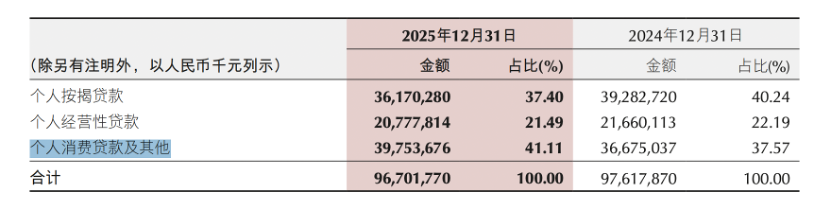

在公司贷款“狂飙”的另一面,重庆银行零卖贷款在多年低速增长后驱动下滑:本金总和较上年末减少9.16亿元至967.02亿元,降幅0.94%,占比则降至18.28%。

细看结构,重庆银行个东说念主按揭贷款和贪图性贷款限制均有所下降,但年报中个东说念主销耗贷款过头他的限制却有升迁。

需要指出的是,重庆银行在2025年报中不再将“信用卡透支”单独列项,而是并入了“个东说念主销耗贷款过头他”。从2024年的情况看,该行信用卡透支的限制不才降,而个东说念主销耗贷款限制则有较着加多。

与此同期,重庆银行在2025年报中隐去了零卖贷款中各居品的财富质料。无论是个东说念主按揭贷款、个东说念主贪图性依然个东说念主销耗贷款过头他的不良情况,均无法从年报中得知。而在往常三年(2022年-2024年)的年报中,均有分类暴露。

这一变化的启事未可知,但从重庆银行2025年零卖贷款不良率的攀升或能窥见一二:年报知道,该行零卖贷款不良贷款率3.23%,较上年末高涨0.52个百分点。

而不雅察近几年财报,重庆银行早已有零卖贷款风险抬升的压力。在2024年报中,该行信用卡透支不良率由2023年的1.99%升至3.04%;个东说念主贪图性贷款不良率由4.42%升至5.70%;个东说念主按揭贷款由0.77%升至1.49%;仅个东说念主销耗贷款由1.31%降至1.05%。

不外,聚首以上变化再垂青庆银行年报中的对个东说念主贷款的表述,该行正效用鼓舞不良率较低的销耗贷业务。“支握提振和扩大销耗,优化销耗信贷居品,欺骗数字化营销妙技,扩大客群开首,升迁客户粘性,推动自营数字化销耗贷款”捷e贷“限制稳步增长。”重庆银行称。适度2025年末,该行“捷e贷”余额冲破100亿元。

中枢一级成本弥散率降至8.53%

尽管零卖贷款“缩水”,重庆银行公司贷款的猛增弥补了这一“缺憾”,赢得财富限制的大幅升迁。但在该行对存贷款息差重成本的依赖下,成本看法有所承压。

年报知道,适度2025年末,集团成本弥散率为12.55%,较上年末下降1.91个百分点;一级成本弥散率为9.62%,较上年末下降1.58个百分点;中枢一级成本弥散率为8.53%,较上年末下降1.35个百分点。

关于成本弥散率的下滑,重庆银行讲解称,“各项业务浅显发展,表表里风险加权财富总和均有所加多,在一定进度上裁汰了各级成本弥散率。”

风险加权财富是指银行按财富风险进度赋予不同权重,经加权野心后得出的财富总和,用于更精确谋略财富组合潜在风险。

重庆银行年报知道,适度2025年末,该行风险加权财富6642.39亿元,较2024年同期增长20.83%,这一增速高于近两年水平。

濒临成本弥散率的下滑,大宗银行的应付之策是轻成本转型,通过鼓舞成本集约型发展口头,升迁成本细巧化措置才智,加多利润留存,促进内源性成本补充。

但在非利息净收入方面,重庆银行亦尚有升迁空间。

年报知道,2025年,重庆银行手续费及佣金净收入5.98亿元,较上年减少2.90亿元,降幅32.66%。其中,代理融会业务收入3.44亿元,较上年减少3.35亿元,降幅49.29%。支付结算及代理业务收入2.65亿元,较上年加多0.34亿元,增幅14.71%。

关于代理融会业务收入的下滑,重庆银行称,主如若由于近两年处于低利率商场周期,受底层财富收益下行影响,融会手续费收入产生降幅。

此外,重庆银行2025年结束其他非利息收入20.56亿元,较上年减少5.59亿元,降幅21.38%。

年报知道,2025年重庆银行非利息净收入在营收中占比为17.56%,其中手续费及佣金净收入占比仅3.95%。