文 | 听潮TI体育游戏app平台,作家 | 贺颖,裁剪 | 张晓

BAT这个古早名词,如今仍是很少有东谈主再崇敬拿起。

腾讯靠微信生态稳如磐石,阿里在电商压力下拆分求变,字节跳跃用抖音和豆包暗暗成了中国互联网新霸主。而百度,这家也曾靠搜索界说互联网顺序的公司,昔时五年的故事,险些全是“失去”:失客岁轻用户、失去告白主预算、失去市值,失去在公众视线里的存在感。

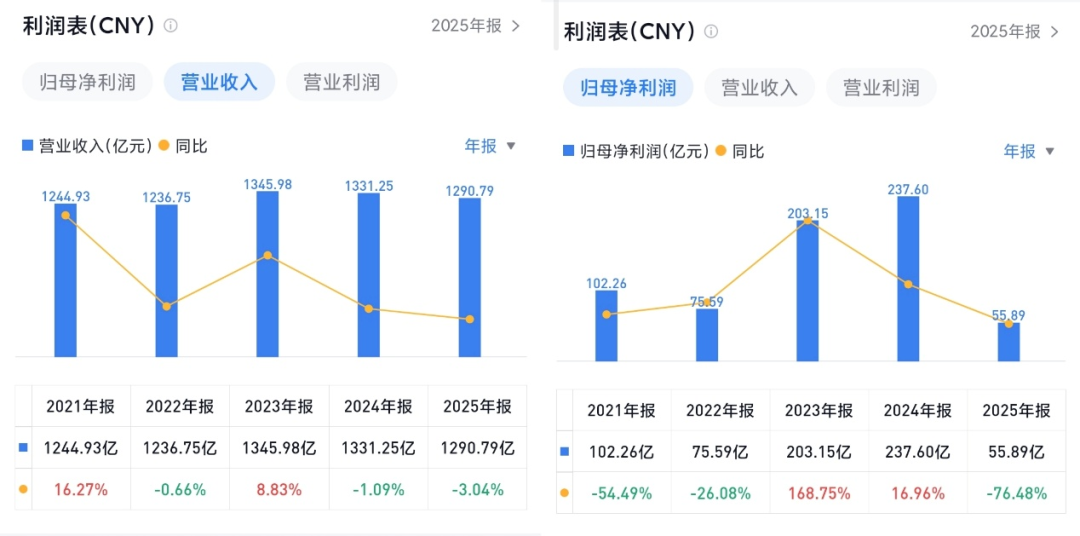

2月26日,百度公布2025年财报。举座事迹并不算迥殊颜面。全年营业收入1291亿元,同比下降3%,这仍是是百度一语气第三年营收兢兢业业或下滑。

利润端,GAAP口径下归母净利润同比着落76.5%,但主要原因是第三季度对大王人不适应AI需求的旧基础要道一次性计提了约162亿元减值;剔除这笔影响后,Non-GAAP净利润189.4亿元,同比仍下降30%。

图/雪球App

中枢业务收入仍鄙人滑,百度App月活降至6.79亿。四肢一家原来典型的To C公司,它在C端的存在感持续走弱,这件事仍是不需要情愫去渲染。

但另一面也在发生变化。2025年,AI关联收入达到400亿元,四季度占百度中枢业务的43%;AI云基础要道全年约200亿元,同比增长34%,这亦然这份财报里最大的亮点。

问题在于,百度的AI成绩更多发生在企业端,而不是用户端。当进口的影响力收缩,这家靠用户流量起家的公司正在把增长重点移向B端。

百度莫得垮,但它正在换活法。仅仅这条新旅途,距离改写整家公司弧线,还有多远?

传统告白的故事正走向尾声如果让你试着回忆一下,上一次在手机翻开传统搜索引擎是什么时候,不是去小红书找攻略,不是微信搜一搜,不是让豆包或DeepSeek径直告诉你,而是老敦结识在百度搜索框里打字,等阿谁闇练的蓝色纠合列表出现。

大多数东谈主仍是思不起来了。

这件事比任何财报数字王人更残忍。

从四季度运转,百度运转接管了新的败露架构,明确拆分为中枢AI业务、传统业务、其他三部分;其中传统业务包括搜索、信息流以及传统告白办事。

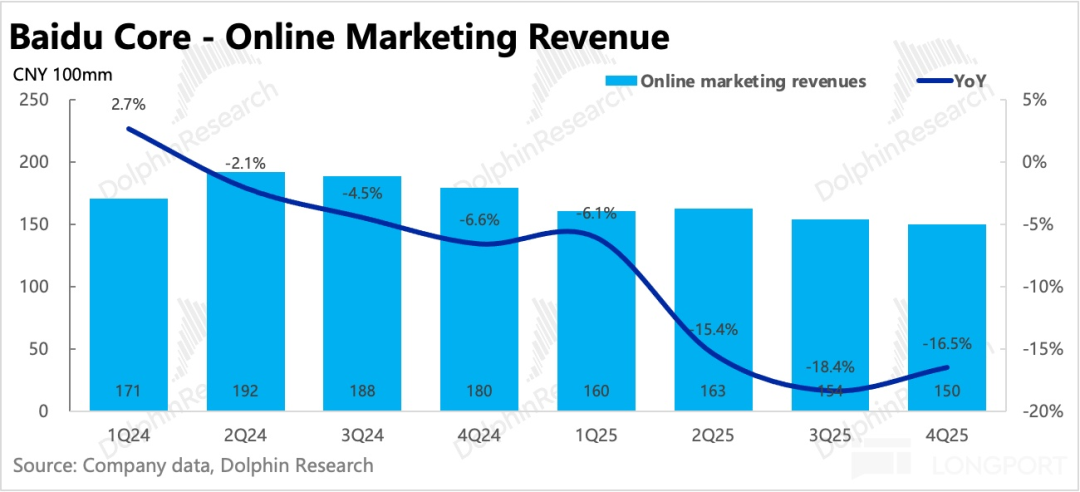

2025年,百度手机App月活用户跌至6.79亿,仍是一语气两个季度下滑。据海豚投研数据,传统搜索告白第四季度同比下滑26%,虽较上季度的30%降幅有所收窄,但难以判断是上季度的低基数影响如故着实回暖,正增长何时归附仍不豁达。

图/海豚商量

全年告白收入持续承压,而这块业务也曾是百度最高毛利的中枢金钱——搜索告白的毛利率历史上恒久保管在高位,是整个公司盈利才智的压舱石。它在掉,百度的利润空间就在被迫收窄。

流量分流的竞争面容,百度早就知谈。小红书抢攻略,抖音抢视频,微信搜一搜抢即时查询,圈外敌手的侵蚀仍是持续了好几年。

但2025年着实变调市集面容的是:AI原生搜索运转着实起量。

DeepSeek的春节爆发是一个象征性时刻,它第一次让大限度世俗用户刚烈到,“问问题”这件事不错齐备绕开搜索引擎。豆包月活持续攀升,Kimi、ChatGPT国内替代版块陆续渗入,这些产物抢走的不仅仅百度的告白份额,而是更上游的东西:搜索这个行径自己正在发生质变。

昔时用户搜索,是为了找到一个纠合、跳转到另一个页面;现时用户搜索,越来越但愿径直得到谜底。

百度天然刚烈到了这个问题。礼聘将AI内嵌进百度搜索后,文心助手的月活用户在客岁12月冲破了2亿,这个数字不算小。AI搜索API的调用量环比增长特出110%。不断层在电话会上的措辞也颇为自信,说要“从信息同步进化到惩办决策提供”。

客岁11月的百度天下大会上,李彦宏败露百度现时绝大多数搜索效用王人由AI生成,何况首条效用的富媒体笼罩率已达到70%。

图/百度官微

这对用户体验来说是功德,但对百度来说,无异于在我方营销的基本盘径直动刀。

传统搜索告白的逻辑,建立在“点击”这个动作上。

用户搜索,看到告白纠合,点进去,告白主付钱。这个链条里,每一次点击王人是真金白银。而AI径直给出谜底之后,用户不需要再点击了,告白库存随之压缩,竞价空间随之收窄。

百度在用AI自救搜索的同期,也在亲手加速剖判我方的变现模子。

这是一个特地狼狈的处境:百度为了不被AI颠覆,主动拥抱AI;但拥抱AI的代价,是加速消解我方赖以生涯的告白收入。不转型是等死,转型是在加速失血。

更痛苦的是,这种失血莫得明确的止血点。莫得什么不错诱导,因为根底莫得什么东西坏掉,仅仅期间往前走了一步。

那文心助手的2亿月活,能接住这个下落的基本盘吗?

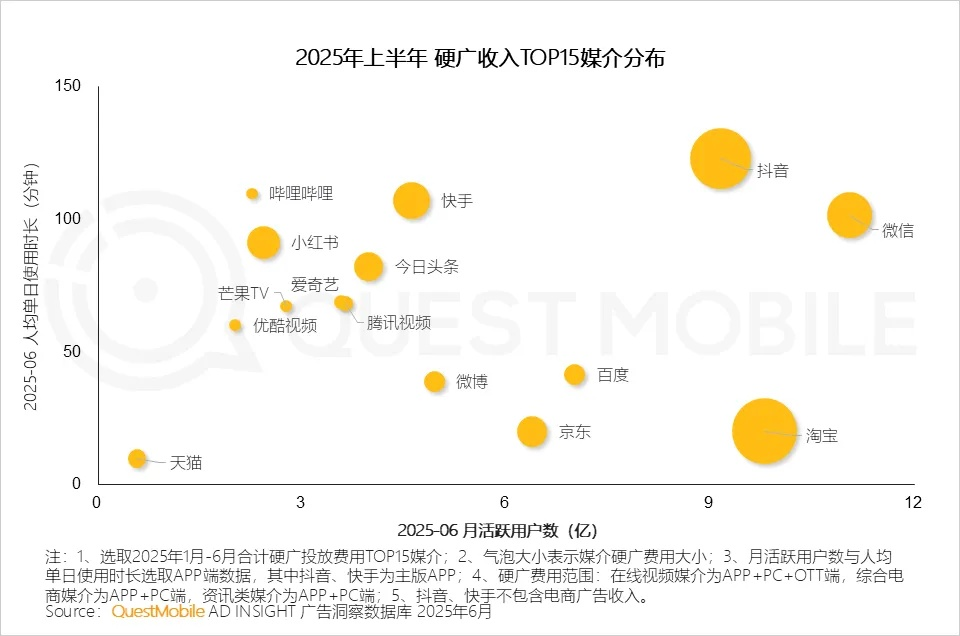

至少现时不成。据QuestMobile数据,2025年上半年,互联网硬广收入排名里,百度远远过期其他序论平台。

图/QuestMobile

而2亿这个数字自己也有水分需要挤:文心助手并非沉寂App起量,主如果内嵌在手机百度这个领有超6亿月活的超等App里推送笼罩的,那这里面有几许是着实的高频用户,有几许仅仅被强行推送的“渗入率”?

一个着实建立了用户心智的AI产物,应该是用户主动翻开、主动续费的,这和自觉传播拉来的用户在质料上不是并吞趟事。

更舛误的是,AI原生营销办事(数字东谈主+智能体)收入固然四季度增速达到110%,但体量仍然有限,远不足以填上传统告白下滑留住的缺口。

简陋来说,百度的告白在流失高毛利收入,AI营销在增长低基数收入,两条线之间有一谈还没东谈主知谈能不成弥合的边界。

这不是百度一家公司的问题,而是总共传统搜索告白商王人要面对的历史性拷问:

当AI原生交互成为主流,“搜索”还值几许钱?谷歌在用AI Overview作念相通的实验,相通面对告白变现模子被蚕食的风险,仅仅谷歌的体量和算力储备给了它更长的缓冲时辰。百度莫得那么多时辰,也莫得那么厚的家底。

告白这条腿,仍是很难再守旧整个公司。百度需要另一条腿来站稳。

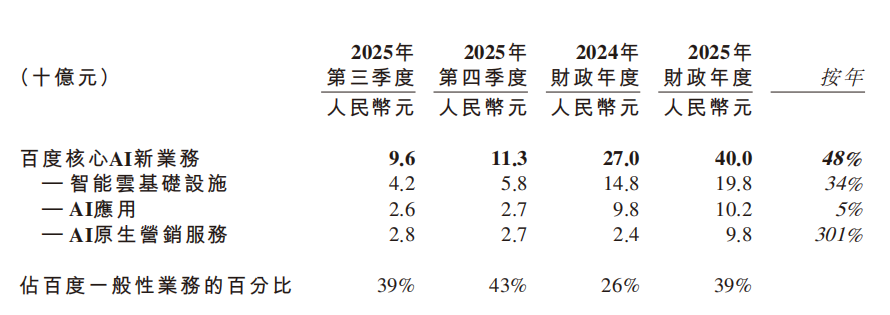

B端深水区,百度如何赚到这400亿2025年,百度AI关联收入400亿元。四季度AI收入113亿元,占中枢业务的43%。这个比例仍是接近一半。这笔钱从哪赚的?

谜底并不在AI搜索。

公众究诘区里,文心的存在感如实不高,声量不足豆包和元宝,春节期间的流量爆发也莫得落在百度身上。对大多数世俗用户来说,百度的AI并莫得成为一个必须主动翻开的沉寂进口。

但财报里着实能守旧AI收入的,并不在这里。

2025年百度中枢AI业务收入里,有约300亿元来自AI云,其中AI云基础要道部分约200亿,同比增长34%,跑赢行业平均水平,AI利用(百度文库、百度网盘等产物)孝顺约100亿。另外约100亿来自AI原生营销,也即是帮企业作念数字东谈主和智能体。

图/百度财报

这400亿里,和世俗用户平素体验关系最近的部分,其实是最小的那块。着实撑起这个数字的AI云,作念的是一件离寰球视线很远的生意:帮企业把AI才智“装进”我方的系统里。

百度的AI云,卖的是什么?

一个企业思用AI,光有一个大模子是不够的。它需要算力来跑模子,需要存储来放数据,需要一套接口把AI才智嵌进我方原有的系统,还需要有东谈主负责这套东西出问题的时候如何修。百度AI云卖的,即是这整套办事的打包决策(也能分层售卖)。

百度在电话会上反复强调一个词——全栈。圮绝来融会即是:底层有自研芯片昆仑芯提供算力,中间有百度智能云作念基础要道,再往上是文心大模子提供AI才智,最顶层是面向具体业务场景的利用和智能体。这四层,百度王人能我方提供。

这在生意上的价值是:客户不需要找四家不同的供应商分歧采购芯片、云办事、大模子和利用开发,一家谈完,集成难度低,出了问题追责也廓清。关于金融、电信、动力这类对数据安全条目高、又在加速鼓舞国产替代的行业来说,这套逻辑有试验的蛊惑力。

但这份财报里,真碰巧得温煦的数字不是总量,是增速的结构。

AI云基础要道里,有一块叫AI加速器基础要道的订阅制收入,第四季度同比增长143%,比第三季度的128%还在加速。

所谓AI加速器基础要道,简陋说即是企业向百度恒久购买算力,用来历练和运行模子。不是一次性买诱导,而是持续订阅办事。惟有企业的模子在跑,算力就在用,账单就会接续产生。区别于名目制,订阅制收入更融会,客户依赖性耕种后,迁徙成本也会耕种。

在昔时几年里,百度在云市集的存在感并不彊,外界更多提到的是阿里云、华为云。但从这份财报看,AI云仍是成为百度最融会的一块增长起首。电话会上,不断层反复强调订阅模式和轮回性收入,显著是但愿向市集传递一个信号:这将是一门恒久生意。

另外100亿的AI原生营销,则是一门更难判断天花板的生意。

数字东谈主和企业智能体,是这块业务的主要花样。具体来说,即是帮企业作念AI生成的凭空形象,用于直播带货、线上客服、品牌代言等场景。财报数据自大,2025年12月在百度平台上进行直播的数字东谈主数目同比增长近200%,超写实数字东谈主的分娩成本仍是降到此前的1/3傍边,客户包括京东、功课帮和TikTok。

这个标的是着实的市集需求,MCN机构和品牌王人在砸钱作念数字东谈主,降本增效的逻辑树立。

但这亦然一个正在快速商品化的才智,快手、字节和商汤王人有近似的产物线。百度在这里的竞争上风,现时看主要来自文心大模子在生成质料上的鸠合,以及自身的企业客户资源。护城河有多深,现阶段还看不廓清。

把这些放在整个看,会出现一个廓清的结构变化。

百度正在把收入重点,从流量驱动,粗略迁徙到算力驱动。前者的风险在用户行径变化,后者的风险在成本强度和竞争面容。告白是轻金钱高毛利的生意,算力是重金钱、回收周期更长的生意。两种模子的利润弧线并不调换。

400亿的AI收入,仍是占到百度中枢业务的43%。从这个酷好酷好上说,百度的AI转型在B端如实发生了,百度正在深水区里赢利,但还莫得浮出水面。

昆仑芯:一颗芯片,和它背后的算盘如果说AI云是百度转型的现款流起首,那么昆仑芯更像是一张筹码。

财报电话会里,不断层对昆仑芯的表述特地克制。它被放在“全栈才智”的底层,被形容为性能融会、兼容性好、仍是在金融、电信、动力等行业限度部署。但真碰巧得把稳的,不是时刻细节,而是成本动作。

百度正在鼓舞昆仑芯分拆上市。

昆仑芯是百度自研的AI芯片,从立项到现时仍是特出十年。它在百度里面承担的变装,是整个AI云体系的算力底座,守旧文心大模子的历练和推理,亦然百度向企业客户提供全栈AI办事的基础层之一。

在英伟达GPU供应受限、国产替代需求急速升温的布景下,昆仑芯的策略价值被再行标价。

分拆上市的逻辑,百度不断层在电话会上阐明注解得很直白:让昆仑芯取得沉寂的市集估值,同期给百度开释金钱价值。

这个节律背后有一个值得把稳的信号。百度当下手抓约2941亿元现款(现款及投资总数),体量饱和,但主营告白业务在持续收窄。昆仑芯沉寂上市,既是策略层面给AI基础要道业务单独订价,亦然在现款流压力尚未到来之前,提前把金钱的估值空间终了出来。

昆仑芯能不成撑起一个沉寂公司的估值,现时存在着实的不细则性。

国产AI芯片赛谈里,华为的昇腾起步更早、生态更齐备;寒武纪仍是上市多年。昆仑芯的上风在于背靠百度的云和模子业务酿成的使用场景,但一朝沉寂运营,能否在百度体系除外拓展饱和多的外部客户,是悬在这个估值逻辑上的一个问号。

萝卜快跑:百度跑得最慢的那条弧线,可能亦然跑得最远的比拟昆仑芯,萝卜快跑更具象,也更容易被公众融会。

2025年,萝卜快跑全年委派特出1000万订单,第四季度单季340万单,同比增长特出200%。武汉仍是实现单车单次运营的盈亏均衡,是全球Robotaxi赛谈里少量数跑到这个里程碑的玩家之一。

萝卜快跑的故事,在这份财报里其实只占很小的篇幅,体量还小,但趋势廓清。

在全球范围内,Robotaxi是一条被大王人成本押注、又被大王人玩家淘汰的赛谈。Uber退出了、Lyft退出了、Cruise在2023年底因事故暂停运营。活下来的,全球主要即是Waymo和萝卜快跑。2月初Waymo完成新一轮融资后,估值一度达到1260亿好意思元,但仍在持续亏空;萝卜快跑莫得沉寂估值,但武汉的单车经济仍是打平。

成本是舛误。百度自研的RT6车型,单车成本低于3万好意思元,是现时全球量产Robotaxi里造价最低的决策之一。这个数字的酷好酷好在于:成本越低,限度膨胀的资金门槛就越低,盈利拐点就越近。

2025年,萝卜快跑的海外膨胀显著加速,全球已笼罩26座城市,包括与Uber协作盘算落地伦敦,在迪拜取得全自动驾驶测试许可,进入韩国首尔王人市圈,扩大香港测试范围。这些市集的鼓舞,背后依赖的是和腹地出行平台协作的轻金钱模式,百度提供时刻和车辆,Uber、Lyft提供订单进口和腹地运营训戒。

这些数据足以阐明萝卜快跑已成为一门跑出限度的业务。

但限度不等于利润。

自动驾驶是一条典型的重金钱旅途。车辆、运营、测试、合规,每一步王人需要成本。即便单城实现盈亏均衡,举座膨胀仍然依赖持续参预。财报中AI参预累计特出千亿元,将来仍将保管投资强度。

更舛误的问题在于节律。Robotaxi行业是否仍是进入着实的生意化临界点?Waymo的高估值给了市集思象空间,但行业仍处在考证阶段。百度在时刻和成本上具备上风,但行业举座估值能否守旧恒久参预,还需要时辰。

电话会上,不断层被问到是否推敲像昆仑芯一样把萝卜快跑单独分拆上市。复兴是“保持生动,评估最大化股东讲演的最好旅途”——莫得明确,但莫得否定。

萝卜快跑和昆仑芯有一个共同点:王人是百度在寰球视线除外,闷头参预特出十年的业务。两者也面对并吞个问题:限度够大之前,外界很难给出准确的估值,百度举座的市集招供度也因此持续被压低。

这未必才是百度当下处境最准确的形容:它在C端的存在感仍在收缩,但它押注的几条赛谈,王人还莫得到不错被判定赢输的时辰节点。告白的败落是事实,AI云的增长是事实,昆仑芯和萝卜快跑的价值被低估,概况亦然事实。

问题不再是百度有莫得将来体育游戏app平台,是市集愿不肯意等,而这个将来又需要多永劫辰终了。